近年、Eコマースを中心に普及している「後払い決済 (Buy Now Pay Later; BNPL) 」が、マーケティングの領域でも注目されはじめている。「後払い決済」には、ネットなどで購入した商品を受け取ったあとに支払いを行う「一括後払い」のほか、「分割払い」などの形態も含まれ、代表的なサービスとしては、Amazonなどの小売業者が導入している「ペイディ」やメルカリの「メルペイスマート払い」などが知られている。

一見すると、ただ生活者の支払い方法の選択肢が増えただけのように思えるかもしれない。でも、この「後払い決済」が、じつは、生活者の購買頻度や購入金額に少なからぬ影響を与えているという。イギリスのインペリアル・カレッジ・ビジネス・スクール マーケティング部門の助教授Maesenらが、論文『今すぐ購入、後払い:分割払いが顧客の購入に与える影響1』で、その変容のメカニズムを明らかにしている。本稿では、この研究をもとに、「後払い決済」がどのように生活者の消費行動を変えるのか、そしてそれがトレンド形成にもたらす影響について考察する。

データが示す「後払い決済」がもたらす購買行動の変化

Maesenらの研究は、「後払い決済によって消費者の購買行動がどのように変化するのか」という問いに対して、実証的なデータで迫ったものだ。研究チームは、アパレル小売業者の協力のもと、実際の顧客の購買データを用いて、「後払い決済」導入前(22週間)と導入後(26週間)のデータを比較している。25,000人の「後払い」利用者と、購買履歴や支払い傾向が類似する25,000人の非利用者を対応づけて、「差の差分析(Diff-in-Diff)」という手法を用いて純粋な「後払い決済」の影響を抽出した。

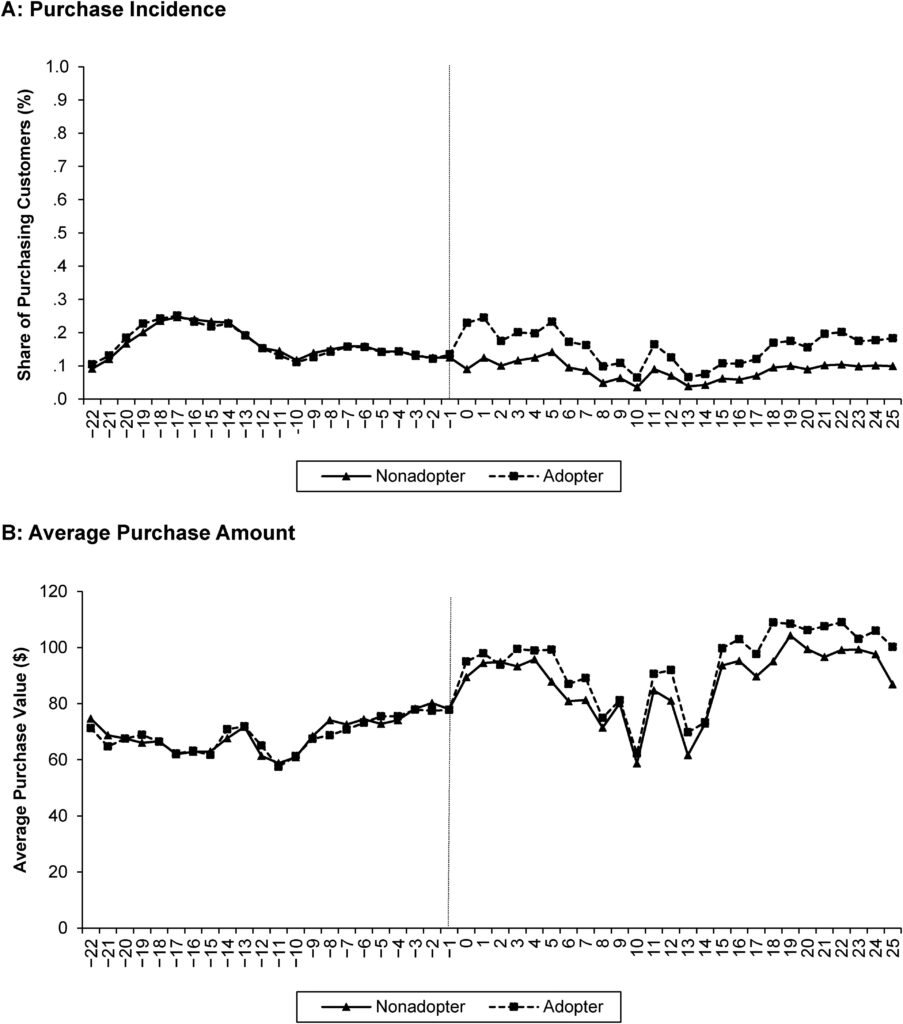

その結果わかったのが、「後払い決済」を利用した生活者は、購入頻度が増し、かつ平均購入金額も増加するということだった(図1)。

- 購入頻度の変化

小売業者の「後払い決済」導入後、「後払い決済」利用者は月間購入頻度が平均で1.83回増加した 。一方、非利用者にはこのような変化は見られなかった。 - 平均購入金額の変化

小売業者の「後払い決済」導入後、「後払い決済」利用者の購入金額は平均で$6.88増加した 。一方、非利用者には有意な変化は見られなかった。

横軸は、小売業者が分割払いを導入した週を基準とした週数。縦軸は、小売業者から購入する顧客の割合(グラフA)と、平均購入金額(グラフB)。縦の点線は、分割払い導入前の最終週を示す。

同様の効果はアパレル領域にとどまらず、航空券などのスポット利用の高額商品でも確認されており、「後払い決済」が汎用的に消費行動を変化させる可能性があることが示唆されている。このことは、「後払い決済」が単なる支払い手段ではなく、生活者の意思決定そのものに影響を与える“体験”であることを意味している。

なぜ「購買頻度」「購買金額」が増えるのか?

では、なぜ「後払い決済」が人々の購買頻度や購買金額を増やすのか。そのカギは、「お金が足りない」と感じる心理的な制約――すなわち「経済的制約の知覚(perceived financial constraints)」を緩和することにあると、Maesenらは指摘している。要は「お金を使っている」「手持ちのお金や資金を減らしている」という心理的抵抗が小さくなることで、購買の回数を重ねやすくなったり、購買の金額が増えたりするということだ。

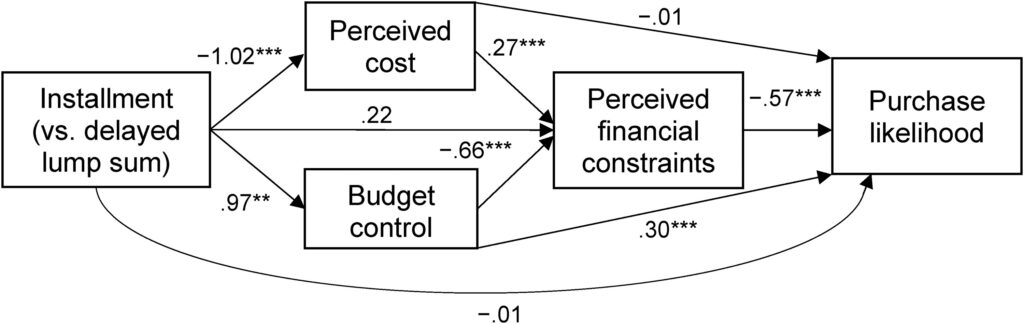

Maesenらは、航空券購入シナリオ実験を行い、、「経済的制約の知覚」を弱めるうえで、次の2つの心理的要因が強く影響していることを明らかにしている(図2)。

- 予算統制感の向上(Increased Budget Control)

特に分割払い利用者は、支払いが複数回に分かれることで「支出を細かく管理できている」と感じやすくなる。これにより、自己の予算に対するコントロール感が高まり、「お金をつかいすぎている」という不安が和らぐ。 - 支払いコストの知覚低減(Reduced Perceived Cost)

分割払いにより1回に支払う金額が少額になることで、「手持ちのお金への影響は小さい」「このくらいなら平気」という感覚が生まれる。その結果、個々の出費をささいなものと捉えるようになり、実際の支払いに対する抵抗感が薄れる。

** p<.01, *** p<.001; 分割払い(Installment)の利用は、支払いコストの知覚(Perceived cost)を低下させ、予算統制感(Budget Control)を高める。これら2つの要因は、「経済的制約の知覚(Perceived financial constraints)」を弱め、その結果として購買意図(Purchase Likelihood)を高める。特に「***」で示されたパスは強く影響している。

興味深いのは、「予算管理ができている」という、一見堅実そうな感覚があるにもかかわらず、実際には支出が増えている点だ。「後払い決済」は、生活者に安心感を与える一方で、積極性を促す役割も果たしている。

支払いの安心感が生む、新たな消費とトレンド

この論文をもとにさらに考察を深めるなら、「後払い決済」がもたらす心理的効果は、単に購買頻度や購買金額を押し上げるだけにとどまらない可能性があるともいえそうだ。とりわけ注目したいのは、「予算を管理できている」と感じさせる安心感が、生活者の行動や価値観を大きく変える点だ。心理的余裕が、新たな市場やトレンドの形成を一気に加速するきっかけとなる。

たとえば、流行のサイクルが速いファッション領域や高価格帯の体験型サービスなどは、販売の初期段階での社会への情報の広がりが、その後のトレンド形成を左右する。そのため、初期の購入者や需要をどうつくるかが問われるわけだが、「後払い決済」が浸透すれば、「興味があればまず手に入れる」「すぐに試す」という消費行動が起こり、流行やトレンドがスムーズに形成されやすくなる。つまりは、人びとの衝動や感性が消費に反映されやすくなるといえる。

さらに、こうした購買のあり方の変化は消費行動にとどまらず、社会の価値観にも変容をもたらしうる。とくに日本では、これまでは「必要なものを無理のない範囲で買う」といった節度ある生活スタイルが主流であったが、「後払い決済」の普及によって「気になったらとりあえず試す」「今を楽しむ」といった価値観がさらに広がりうる。SNS世代を中心とした「即時性」や「流行追従性」と結びつき、今後ますますその傾向が強まると考えられる。

支払いに対する安心感は、単なる決済手段の変化ではなく、新しい消費の形をもたらし、流行のあり方や社会の価値観さえ変える可能性を秘めているのだ。

参考文献

- Maesen, S., & Ang, D. (2024). Buy Now, Pay Later: Impact of Installment Payments on Customer Purchases. Journal of Marketing, 89(3), 13-35. https://doi.org/10.1177/00222429241282414 (Original work published 2025)

クリエイティブコモンズ CC BY 4.0のもとライセンスされている参考文献を改変しています。 ↩︎

合わせて読みたい

どうすれば、自社商品の販売に追い風になるようなブームやトレンドをつくることができるのか──マーケターならだれしも一度は頭を悩ませたことのあるテーマのひとつだろう。その最新の方策のひとつが、実は「造語」にあることが、ツェッペリン大学マーケティング学の教授Martin P. Fritzeらが発...

コメント